DolphinDB计算期权希腊字母

期权中的希腊字母包括Delta、Gamma、Theta、Vega、Rho在内,共五个。一个期权非常宝贵的一个特性,这个特性就叫正Gamma,赚钱的时候速度是越来越快的,亏钱的速度是越来越慢的。期权的价格和三个变量有关系,第一个变量是标的的价格(Delte),第二个是市场的隐含波动率(vega),第三个是时间(Theta)的流逝。

- 0

- 1

- mhxiang

- 发布于 2022-06-30 09:45

- 阅读 ( 3828 )

量化因子提取和数据预处理—pivot by执行先后的性能比较

先pivot by成宽表再进行数据预处理的性能是先数据预处理再pivot by成宽表的4倍

- 3

- 3

- mhxiang

- 发布于 2022-06-08 10:32

- 阅读 ( 3909 )

利用DolphinDB分布式计算股票的因子—Map-Reduce函数案例

Map-Reduce函数是DolphinDB通用分布式计算框架的核心功能。DolphinDB的Map-Reduce函数mr的语法是 mr(ds, mapFunc, [reduceFunc], [finalFunc], [parallel=true]),它可接受一组数据源和一个mapF...

- 2

- 1

- mhxiang

- 发布于 2022-04-13 14:51

- 阅读 ( 4697 )

国内股票行情数据导入实例

DolphinDB提供了详细的文本数据加载教程,以帮助用户导入数据。本文是以此为基础的一个实践案例,对每只股票每天一个csv文件的导入场景,提供了一个高性能的解决方案。 1. 应用需求2. 建库建表...

- 1

- 1

- Junxi

- 发布于 2021-08-05 17:06

- 阅读 ( 4529 )

金融市场高频数据应当如何管理——DolphinDB与pickle的性能对比测试和分析

金融市场L1/L2的报价和交易数据是量化交易研究非常重要的数据。国内全市场L1/L2的历史数据约为20~50T,每日新增的数据量约为20~50G。传统的关系数据库如MS SQL Server或MySQL均无法支撑这样的数...

- 0

- 292

- Junxi

- 发布于 2021-05-18 11:12

- 阅读 ( 6115 )

技术分析(Technical Analysis)指标库

TA-Lib是一个Python库,封装了用C语言实现的金融交易技术分析的诸多常用指标。为了方便用户在DolphinDB中计算这些技术指标,我们使用DolphinDB脚本实现了TA-Lib中包含的指标函数,并封装在Dolph...

- 0

- 293

- Junxi

- 发布于 2021-05-18 11:09

- 阅读 ( 6577 )

DolphinDB即时编译(JIT)详解

DolphinDB是高性能分布式时序数据库,内置了丰富的计算功能和强大多范式编程语言。为了能够提高DolphinDB脚本的执行效率,从1.01版本开始,DolphinDB支持即时编译(JIT)。 1 JIT简介 即时编...

- 0

- 0

- Junxi

- 发布于 2021-05-18 11:06

- 阅读 ( 4626 )

使用DolphinDB计算K线

DolphinDB提供了功能强大的内存计算引擎,内置时间序列函数,分布式计算以及流数据处理引擎,在众多场景下均可高效的计算K线。本教程将介绍DolphinDB如何通过批量处理和流式处理计算K线。 历史...

- 4

- 283

- Junxi

- 发布于 2021-05-18 11:05

- 阅读 ( 7365 )

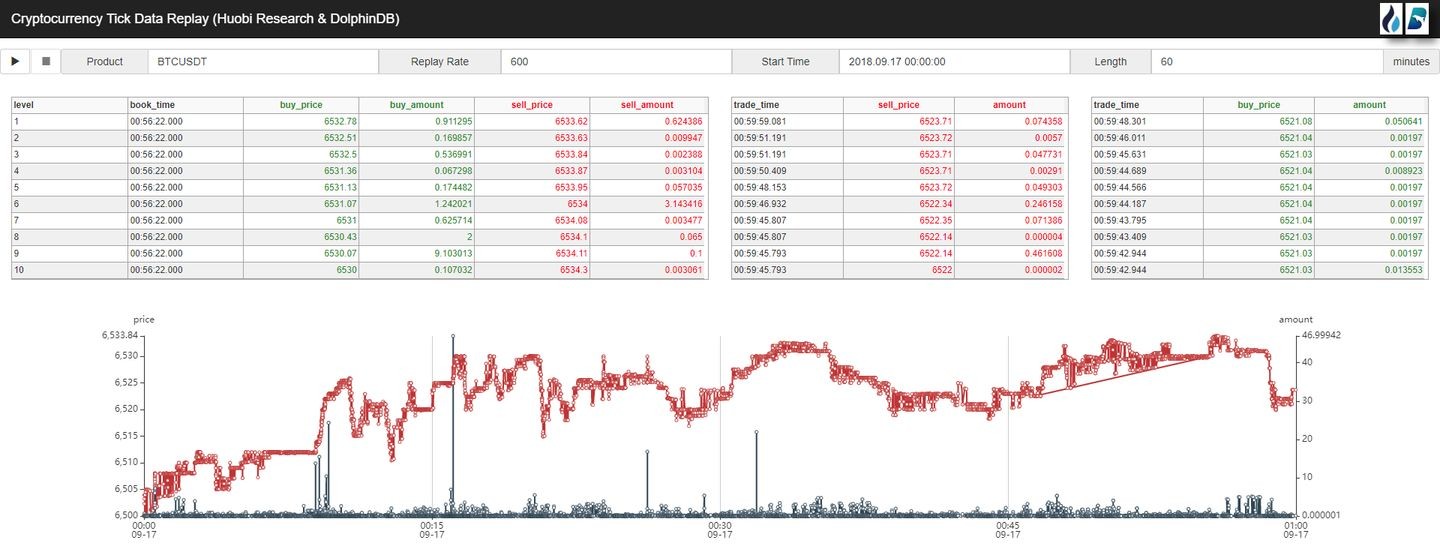

使用DolphinDB回放加密货币盘口与逐笔交易数据

对加密货币盘口与逐笔交易数据的回放展示,可帮助量化研究人员检验量化策略,也有助于交易员复盘,加深对市场的洞察。DolphinDB可实现盘口和逐笔交易数据的高速回放,以及对回放结果逐点查询。...

- 0

- 4

- Junxi

- 发布于 2021-05-18 11:00

- 阅读 ( 4165 )

高频数据处理技巧:数据透视的应用

行列转换(pivot)是一个常见的整理数据的需求,又称为转置或者透视。 高频数据通常以下图的格式保存:每一行为一个股票在某个时刻的信息。 我们进行数据处理时,考虑到后续的向量化操作,...

- 3

- 293

- Junxi

- 发布于 2021-05-18 11:00

- 阅读 ( 6018 )

高频数据处理技巧:非等间隔的时间序列处理

高频时间序列的处理中,经常会用到滑动,偏移,聚合,转置,关联等操作。譬如说我想对一个某指标列用过去一个小时的数据的均值来做平滑处理,又或者想找到每一个时刻,该指标一个小时前的相应的...

- 1

- 0

- Junxi

- 发布于 2021-05-18 10:58

- 阅读 ( 3780 )

高频数据处理技巧:如何将高频信号转化成离散的买卖信号

高频交易中,我们通常首先基于tick级的报价信息和交易信息来生成信号量,然后将这些信号量转化成离散的买卖信号,譬如说 1 (买入), 0 (不变), -1(卖出),接着根据资金和已有头寸以及其...

- 3

- 293

- Junxi

- 发布于 2021-05-18 10:57

- 阅读 ( 6120 )

DolphinDB历史数据回放教程

一个量化策略在用于实际交易时,处理实时数据的程序通常为事件驱动。而研发量化策略时,需要使用历史数据进行回测,这时的程序通常不是事件驱动。因此同一个策略需要编写两套代码,不仅耗时而且...

- 1

- 1

- Junxi

- 发布于 2021-05-18 10:56

- 阅读 ( 4074 )

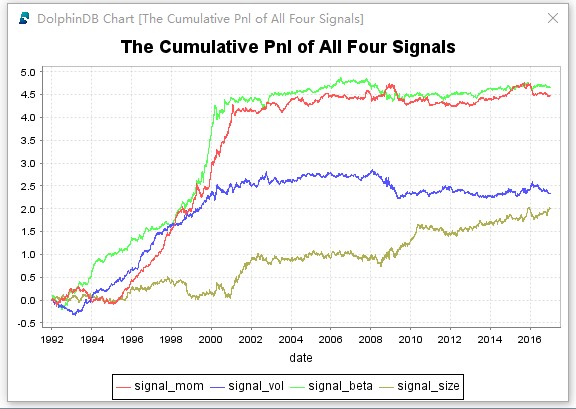

量化交易回测系列三:多因子Alpha策略最佳因子权重

在本系列二(多因子Alpha策略回测)中,我们对美股市场的4个量化因子进行了回测。在这里,我们将使用 DolphinDB database 内置的quadprog函数,对各个因子的权重进行均值方差优化,以决定最佳因子权重。

- 1

- 292

- Junxi

- 发布于 2021-05-18 10:53

- 阅读 ( 6554 )

使用DolphinDB快速计算买方或卖方驱动交易

给定高频交易数据以及报价数据,如何判断每笔交易是由买方驱动或是卖方驱动,是进行高频交易数据分析经常需要处理的问题。本文将介绍如何使用DolphinDB快速计算每笔交易的驱动方,只需不到2秒钟即可对美国一天的level 1的高频交易数据进行计算并存入数据库。本文使用了非同时连接(asof join)以及map-reduce。

- 1

- 1

- Junxi

- 发布于 2021-05-18 10:48

- 阅读 ( 4446 )

如何使用DolphinDB处理Tushare金融数据

DolphinDB是新一代的时序数据库,不仅可以作为分布式数据仓库或者内存数据库来使用,而且自带丰富的计算工具,可以作为研究工具或研究平台来使用,非常适用于量化金融、物联网等领域的海量数据分析。量化金融领域的不少问题,如交易信号研究、策略回测、交易成本分析、股票相关性研究、市场风险控制等,都可以用DolphinDB来解决。

- 3

- 300

- Junxi

- 发布于 2021-05-14 10:37

- 阅读 ( 8212 )

量化交易回测系列二:多因子Alpha策略回测

本系列文章将会介绍如何使用DolphinDB优雅而高效的实现量化交易策略回测。

- 6

- 297

- Junxi

- 发布于 2021-05-14 10:23

- 阅读 ( 9692 )

交易回测系列一:技术信号回测

本系列文章将会介绍如何使用DolphinDB进行交易回测。本文以移动平均线指标为例,介绍如何在DolphinDB中实现技术信号回测。移动平均线指标(Moving average,简称MA)属于趋势指标。在金融分析领域,移动平均线是不可缺少的指标工具。除了指示趋势,均线指标还能避免由于股价下跌错失清仓的机会,减少收益的损失,及时止损,也能避免股价上涨错失买入的时机,从而获得更高的收益。

- 2

- 297

- Junxi

- 发布于 2021-05-14 10:19

- 阅读 ( 8057 )