量化交易回测系列三:多因子Alpha策略最佳因子权重

在本系列二(多因子Alpha策略回测)中,我们对美股市场的4个量化因子进行了回测。在这里,我们将使用 DolphinDB database 内置的quadprog函数,对各个因子的权重进行均值方差优化,以决定最佳因子权重。

- 1

- 292

- Junxi

- 发布于 2021-05-18 10:53

- 阅读 ( 6553 )

使用DolphinDB快速计算买方或卖方驱动交易

给定高频交易数据以及报价数据,如何判断每笔交易是由买方驱动或是卖方驱动,是进行高频交易数据分析经常需要处理的问题。本文将介绍如何使用DolphinDB快速计算每笔交易的驱动方,只需不到2秒钟即可对美国一天的level 1的高频交易数据进行计算并存入数据库。本文使用了非同时连接(asof join)以及map-reduce。

- 1

- 1

- Junxi

- 发布于 2021-05-18 10:48

- 阅读 ( 4445 )

如何使用DolphinDB处理Tushare金融数据

DolphinDB是新一代的时序数据库,不仅可以作为分布式数据仓库或者内存数据库来使用,而且自带丰富的计算工具,可以作为研究工具或研究平台来使用,非常适用于量化金融、物联网等领域的海量数据分析。量化金融领域的不少问题,如交易信号研究、策略回测、交易成本分析、股票相关性研究、市场风险控制等,都可以用DolphinDB来解决。

- 3

- 300

- Junxi

- 发布于 2021-05-14 10:37

- 阅读 ( 8210 )

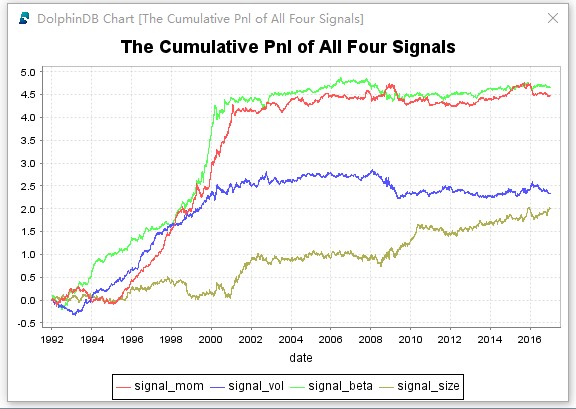

量化交易回测系列二:多因子Alpha策略回测

本系列文章将会介绍如何使用DolphinDB优雅而高效的实现量化交易策略回测。

- 6

- 297

- Junxi

- 发布于 2021-05-14 10:23

- 阅读 ( 9688 )

交易回测系列一:技术信号回测

本系列文章将会介绍如何使用DolphinDB进行交易回测。本文以移动平均线指标为例,介绍如何在DolphinDB中实现技术信号回测。移动平均线指标(Moving average,简称MA)属于趋势指标。在金融分析领域,移动平均线是不可缺少的指标工具。除了指示趋势,均线指标还能避免由于股价下跌错失清仓的机会,减少收益的损失,及时止损,也能避免股价上涨错失买入的时机,从而获得更高的收益。

- 2

- 297

- Junxi

- 发布于 2021-05-14 10:19

- 阅读 ( 8053 )

DolphinDB作为量化金融研究平台的8大优势

DolphinDB不仅可以当作分布式数据仓库或者内存数据库来使用,而且自带丰富的计算工具,可以作为一个研究工具或研究平台来使用。DolphinDB对时间序列数据的处理特别友好,非常适合量化金融、物联网等领域的海量数据分析。例如在量化金融领域的不少问题,交易信号研究,策略回测,交易成本分析,股票相关性研究,市场风险控制,都可以用DolphinDB平台快速的解决。下面列举的8大功能特点完美阐释了DolphinDB作为一个研究平台的优势。

- 0

- 0

- Junxi

- 发布于 2021-05-14 10:10

- 阅读 ( 4073 )

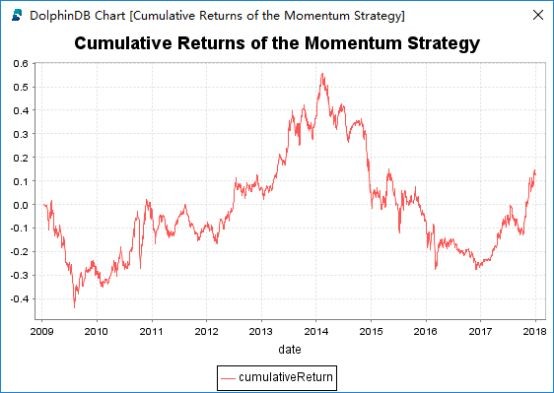

DolphinDB实现动量交易策略详解

动量策略是最流行的量化策略之一。商品期货的CTA策略,绝大多数都是基于动量策略。在股票市场,动量策略也是常用的量化因子之一。通俗地讲,动量策略就是“追涨杀跌”。下面我们将介绍如何在DolphinDB中测试动量交易策略,并计算动量交易策略的累积回报。

- 1

- 1

- Junxi

- 发布于 2021-05-14 10:09

- 阅读 ( 4458 )

使用Window Join快速估计个股交易成本

交易本身对市场会产生影响,尤其是短时间内大量交易,会影响金融资产的价格。一个订单到来时的市场价格和订单的执行价格通常会有差异,这个差异通常被称为交易成本。在量化交易的策略回测部分,不考虑交易成本或者交易成本估计不合理,容易导致回测和实盘结果有较大的差异。本文将介绍如何在分布式时序数据库DolphinDB中,如何使用asof join和window join快速估计每个股票的交易成本。

- 1

- 2

- Junxi

- 发布于 2021-05-14 10:07

- 阅读 ( 4356 )

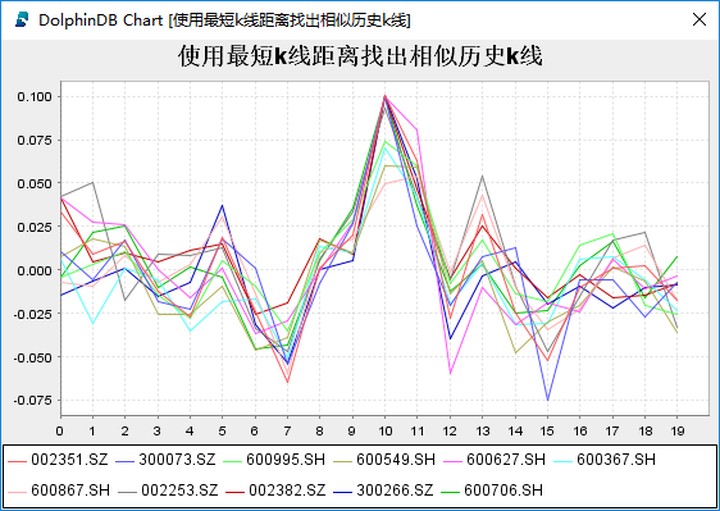

利用高频数据找到最相关的股票

在制定投资策略时,我们往往会研究股票之间的相关性。研究个股的相关性或者个股与指数,ETF之间的相关性,从而通过对冲套利来获得稳定收益。找到最相关的股票,可以根据交易员的经验,也可以根据股票的相关信息(行业,beta,每日回报等)。

- 0

- 0

- Junxi

- 发布于 2021-05-14 10:05

- 阅读 ( 3790 )

最简最快的WorldQuant 101 Alpha因子实现

DolphinDB是一款高性能分布式时序数据库(time-series database),它特别适用于投资银行、对冲基金和交易所的定量查询和分析,可以用于构建基于历史数据的策略测试。下面我们将举例说明如何在DolphinDB中快速构建复杂的Alpha因子。

- 0

- 2

- Junxi

- 发布于 2021-05-14 10:01

- 阅读 ( 4673 )

单节点部署(嵌入式ARM版本)

支持的ARM CPU: CORTEXA15,CORTEXA9,ARMV7,ARMV8,CORTEXA53,CORTEXA57,CORTEXA72,CORTEXA73,FALKOR,THUNDERX,THUNDERX2T99,TSV110

- 0

- 0

- liang.lin

- 发布于 2021-05-14 00:19

- 阅读 ( 3707 )