思路:原始数据为每只股票入市、退市日期记录,数据量不大,可以逐条处理,使用交叉连接生成每只股票相应的记录,再unionAll合并。

示例代码如下:

def f(t, i) {

windCode = t[i][`S_INFO_WINDCODE]

code = t[i][`SW_IND_CODE]

entryDate = t[i][`ENTRY_DT]

removeDate = t[i][`REMOVE_DT]

days = entryDate..removeDate

days = days[weekday(days) between 1:5]

return cj(table(windCode as S_INFO_WINDCODE, code as SW_IND_CODE), table(days as DT))

}

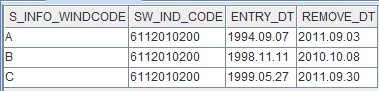

t = table(`A`B`C as S_INFO_WINDCODE, `6112010200`6112010200`6112010200 as SW_IND_CODE, 1994.09.07 1998.11.11 1999.05.27 as ENTRY_DT, 2011.09.03 2010.10.08 2011.09.30 as REMOVE_DT)

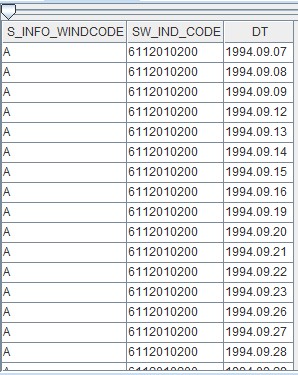

unionAll(each(f{t}, 1..size(t) - 1), false)