把后面的数据截掉就是了

行情结束后继续产生数据

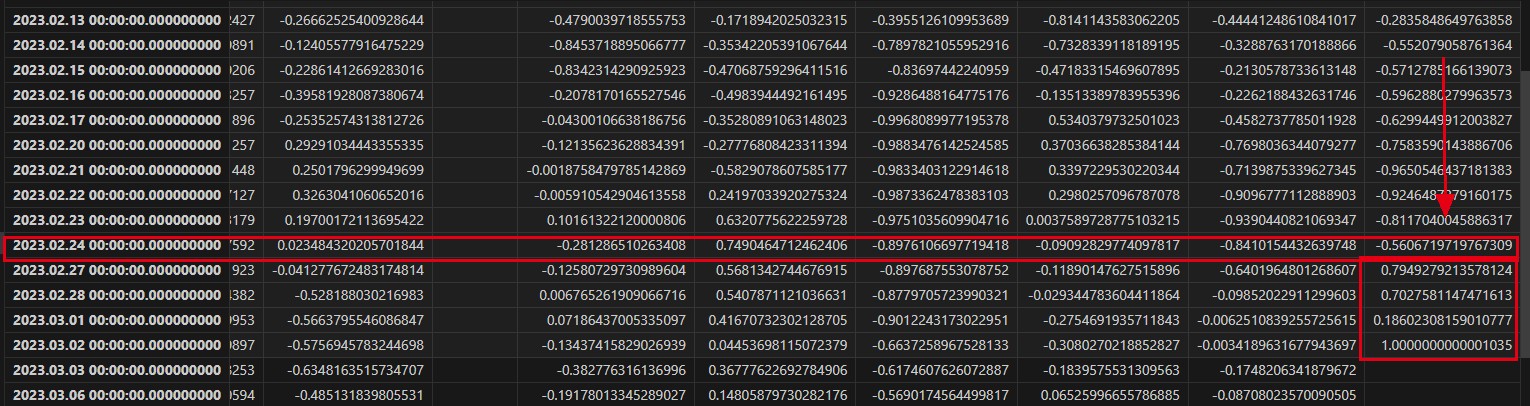

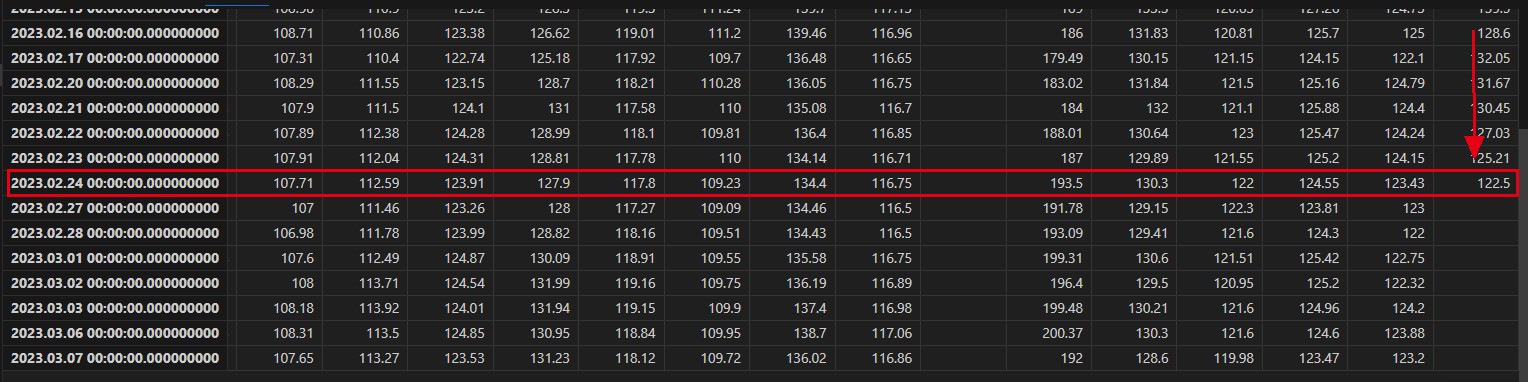

请教一个问题:delta = log(vol) - mfirst(log(vol), 2)

factor = -1 * (mcorr(rowRank(delta, percent=true), rowRank((close - open) \ open, percent=true), 6))

,使用上面的代码计算因子,其中因为使用mcorr函数,会存在在行情已经结束的情况下继续产生数据,譬如最后一列证券的最后交易日期为2023.02.24,所有行情数据包括open、close、vol等都是截止到这一天,但是在计算因子的时候,后面还会继续产生数据,这种情况在因子计算的时候有什么好的办法可以解决吗?