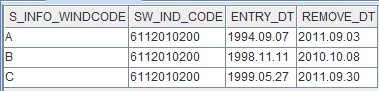

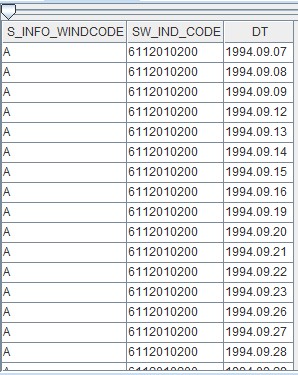

原始数据为每只股票入市、退市日期记录,需要将交易日期的数据填充进去。

生成表格:

t = table(`A`B`C as S_INFO_WINDCODE, `6112010200`6112010200`6112010200 as SW_IND_CODE, 1994.09.07 1998.11.11 1999.05.27 as ENTRY_DT, 2011.09.03 2010.10.08 2011.09.30 as REMOVE_DT)

方案一:peach+unionAll

def f(t, i) { marketDay = getMarketCalendar("SSE", t[i][`ENTRY_DT], t[i][`REMOVE_DT]) return table(take(t[i][`S_INFO_WINDCODE], size(marketDay)) as S_INFO_WINDCODE, take(t[i][`SW_IND_CODE], size(marketDay)) as SW_IND_CODE, marketDay as DT) } result = unionAll(peach(f{t}, 1..size(t) - 1), false)

方案二:cj+each+unionAll

def f(t, i) {

windCode = t[i][`S_INFO_WINDCODE]

code = t[i][`SW_IND_CODE]

entryDate = t[i][`ENTRY_DT]

removeDate = t[i][`REMOVE_DT]

days = entryDate..removeDate

days = days[weekday(days) between 1:5]

return cj(table(windCode as S_INFO_WINDCODE, code as SW_IND_CODE), table(days as DT))

}

timer unionAll(each(f{t}, 1..size(t) - 1), false)

性能测试:测试数据如上,记录单次运行耗时,结果如下